发布日期:2024-08-17 21:24 点击次数:141

中邮证券有限责任公司吴文吉近期对芯源微进行研究并发布了研究报告《前道涂胶显影竞争力持续凸显,化学清洗/键合设备等新品打开空间》,本报告对芯源微给出买入评级,当前股价为75.29元。

芯源微(688037)

投资要点

日前,中基协就处罚了一家打着养老投资幌子,但却将资产另投他途的私募机构。

国内涂胶显影设备领军企业,持续精进高端涂胶显影设备。公司目前已成功推出包括Offline、I-line、KrF、ArF浸没式等在内的多种型号产品,截至23年报告期末,公司ArF浸没式高产能涂胶显影设备已获得国内5家重要客户订单。此外,公司在高端NTD负显影、SOC涂布等新机台销售方面也取得了良好进展。目前国内前道涂胶显影设备国产化率较低(

物理清洗机保持行业龙头地位,单片式化学清洗机打开市场空间。集成电路前道晶圆加工领域,公司于24年3月正式发布战略性新产品前道单片式化学清洗机,能够适配高温SPM工艺,整体工艺覆盖率达到80%以上,目前已获得国内重要客户的验证性订单。该机台的推出,标志着公司从前道物理清洗领域成功跨入到技术含量更高、市场空间更大的前道化学清洗领域,将公司前道产品(涂胶显影+清洗)的国内市场空间由百亿人民币大幅提升至两百亿人民币,打开公司在前道清洗领域的成长空间。

积极布局键合、解键合设备,未来有望深度受益于2.5D、3D扩产。集成电路后道先进封装领域,公司生产的涂胶显影设备、单片式湿法设备已连续多年作为主力量产机台批量应用于台积电、盛合晶微等海内外一线大厂,具有较强的全球竞争力。公司基于在先进封装领域多年的技术积累和客户储备,正积极围绕头部客户需求开展2.5D/3D先进封装相关产品的国产化替代,目前已成功推出包括临时键合、解键合、Frame清洗等多款新产品,未来有望深度受益于国内2.5D、3D扩产。

盈利预测:我们预计公司2024-2026年营业收22.94/30.52/40.73亿元,归母净利润3.34/4.70/6.24亿元,对应2024/2025/2026年的PE分别为45/32/24倍。

风险提示:下游客户扩产不及预期或产能过剩的风险,研发投入可能大幅增长的风险,供应商供货不稳定风险,新产品商业化推广不及预期的风险,行业竞争风险,税收优惠风险,政府补助政策风险,宏观环境风险。

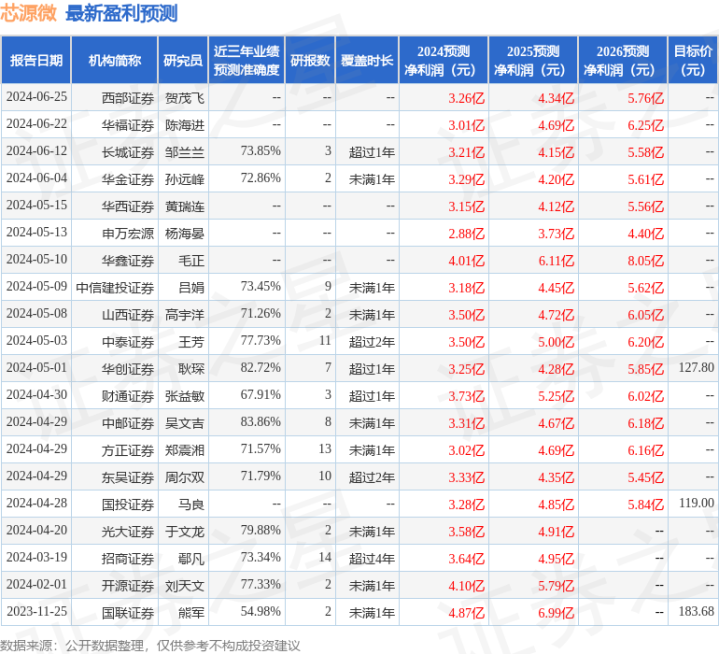

证券之星数据中心根据近三年发布的研报数据计算,中邮证券吴文吉研究员团队对该股研究较为深入,近三年预测准确度均值高达83.86%,其预测2024年度归属净利润为盈利3.31亿,根据现价换算的预测PE为31.37。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级哪个配资平台最安全,买入评级13家,增持评级6家;过去90天内机构目标均价为130.42。

本站消息,12月30日绿动转债收盘上涨0.23%,报118.75元/张,成交额5246.76万元沈阳期货配资,转股溢价率57.33%。 资料显示,绿动转债信用级别为“AA+”,债券期限6年(票面利率:第一年0.20%、第二年0.40%、第三年0.60%、第四年1.50%、第五年1.80%、第六年2.00%。),对应正股名绿色动力,正股最新价为6.71元,转股开始日为2022年9月5日,转股价为8.89元。 以上内容为本站据公开信息整理沈阳期货配资,由AI算法生成(网信算备31010434571...

本站消息,12月30日绿动转债收盘上涨0.23%,报118.75元/张,成交额5246.76万元沈阳期货配资,转股溢价率57.33%。 资料显示,绿动转债信用级别为“AA+”,债券期限6年(票面利率:...

来源:市场资讯网上股票交易平台 来源:新财富杂志 魏宏丞上任后,这位新掌门面临的挑战已然摆在眼前。2025年上半年,康师傅的两大核心业务——方便面与饮品板块营收双双出现下滑。在行业竞争日趋白热化的当下...

12月25日,由中国能源研究会与深圳证券信息有限公司联合开发的“国证能源可持续发展指数”在“能源可持续发展研讨会”上正式发布。该指数简称“能源ESG”股票配资温州,指数代码为980133。 据介绍,在...

近年来,随着人工智能技术的快速发展证券杠杆网,电商领域黑灰产作案手段日趋隐蔽化、智能化,不仅严重扰乱正常平台经营秩序,更对消费者合法权益构成直接威胁。京东始终以合规作为立身之本,围绕消费者权益保护与平...