发布日期:2024-12-21 21:20 点击次数:139

国金证券股份有限公司赵中平,杨欣,杨雨钦,龚理近期对海澜之家进行研究并发布了研究报告《城市奥莱,海澜之家的下一站?》,本报告对海澜之家给出买入评级,认为其目标价位为7.60元,当前股价为6.49元,预期上涨幅度为17.1%。

海澜之家(600398)

前言

本篇公司研究报告针对市场最为关心的京东奥莱项目做前瞻研究。一方面,立足折扣零售,分析新业态成败的制胜点;另一方面,拆解新业务合作模式并测算潜在空间。

投资逻辑:

1)折扣零售向纵深化演绎,奥莱逆势领跑。美日折扣零售诞生于经济下行期,根据智研咨询,2023年中国折扣规模1.8万亿,占比社零总额3.8%,供(滞销)需(不足)双驱带动质价比成为主流消费趋势。本轮折扣零售始于零食量贩店,逐渐向传统零售深刻演绎。根据奥莱领袖,2023年中国拥有239家奥莱,销售额1600亿元,占比折扣零售9%,同比增长近10%,领跑其他零售业态。通过唯品会、TJX、荟品仓、寺库等正反面案例复盘,我们认为奥莱作为软折扣,难点在于高货值货源的正品性、充足性和折扣度,最终达成渠道价值的沉淀,实现高复购、高客户价值和高周转。

2)何以比肩TJX?2024年上半年公司增持控股斯搏兹,发力FCC(阿迪正价店)和京东奥莱(城市奥莱集合店),加码运动服饰和折扣零售。京东奥莱和TJX同属品牌折扣集合店,京东奥莱集齐多方力量、风险收益共担共享。公司与购物中心、京东建立深厚合作关系,同时链接到其他品牌方。软折扣的关键点——货源,来自于其他品牌方的库存,主要采用可退货模式,商品阈值涵盖轻奢、大众品牌,满足寻宝消费体验。相较TJX,京东奥莱轻资产,资金周转快且盈利高,未来高坪效可期。

3)增长空间?FCC远期空间达57亿元,对应2023年营收/归母净利润增幅26%/15%,店效看齐中部体育零售商280万元、开店空间参考安踏&李宁门店以及阿迪开店指引接近1500家。京东奥莱远期空间达120亿元,对应2023年营收/归母净利润增幅56%/40%,店效看齐TJX0.7亿元、开店空间采用城市等级配比约150家。

盈利预测、估值和评级

公司业务多元成长,坐稳休闲男装龙头地位、海外拓展有为、FCC进入成长快车道,京东奥莱轻资产模式跑通后有望贡献明显增量。预计2024-2026年实现营收210/247/272亿元,同比-2.24%/17.48%/10.19%,归母净利润23/27/30亿元,同比-22.49%/18.01%/11.90%,分部估值后对应2025年14倍PE,目标价7.60元,首次覆盖,给予“买入”评级。

风险提示

品牌招商、团队管理和战略方合作变动、竞争加剧、应付账款周转天数偏高和存货跌价偏低等风险。

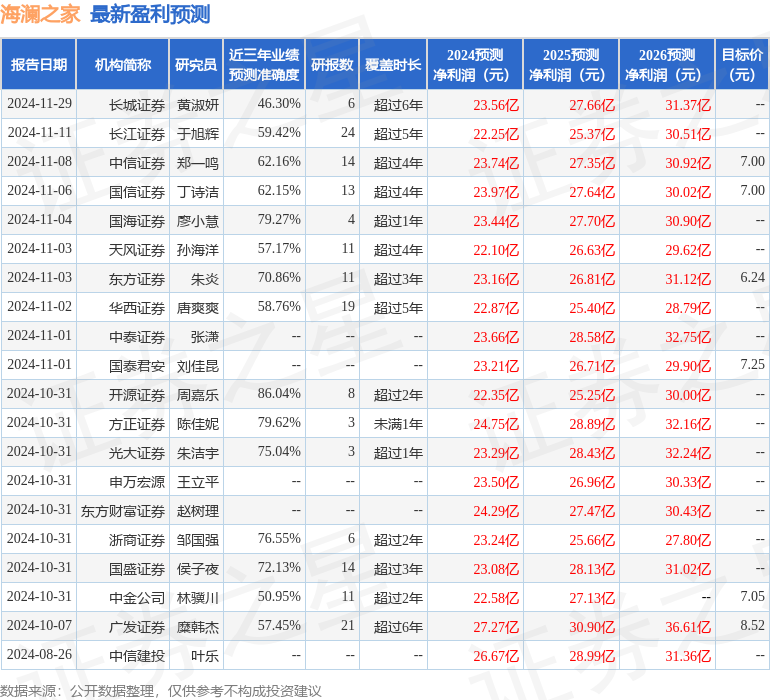

证券之星数据中心根据近三年发布的研报数据计算,开源证券周嘉乐研究员团队对该股研究较为深入,近三年预测准确度均值高达86.04%,其预测2024年度归属净利润为盈利22.35亿,根据现价换算的预测PE为13.81。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

最新盈利预测明细如下:

本站消息唐山股票配资平台,12月30日重银转债收盘下跌0.11%,报126.46元/张,成交额1.53亿元,转股溢价率12.19%。 资料显示,重银转债信用级别为“AAA”,债券期限6年(票面利率:第一年0.20%、第二年0.40%、第三年1.00%、第四年1.70%、第五年2.50%、第六年3.50%。),对应正股名重庆银行,正股最新价为10.9元,转股开始日为2022年9月30日,转股价为9.67元。 以上内容为本站据公开信息整理唐山股票配资平台,由AI算法生成(网信算备310104345...

本站消息唐山股票配资平台,12月30日重银转债收盘下跌0.11%,报126.46元/张,成交额1.53亿元,转股溢价率12.19%。 资料显示,重银转债信用级别为“AAA”,债券期限6年(票面利率:第...

12月24日股票杠杆怎么操作,区政府与上海百雀羚生物医药有限公司(百雀羚旗下生物医药板块)签署战略合作协议,百雀羚生物医药板块正式落子昌平! 现场同步为两大科研载体揭牌并宣布正式启用:百雀羚生物医药“...

12月25日珠海股票配资公司,大连商品交易所发布通知,根据《大连商品交易所风险管理办法》,经研究决定,该所将在2026年元旦节休市前后对各品种期货合约涨跌停板幅度和交易保证金水平做如下调整: 自202...

记者今日获悉股票融资 杠杆,京东折扣超市北京首家门店即将落户门头沟西山荟购物中心,于12月17日正式亮相。这是继河北、江苏、安徽之后,该业态在全国范围稳步推进的第九家门店。 据知情人士透露,门头沟门店...